基金行業的“她力量”⠼ 銀華基金張萍:2025消費品出海仍是長期布局的關鍵方向

2025-03-07 09:33

來源:智研谘詢

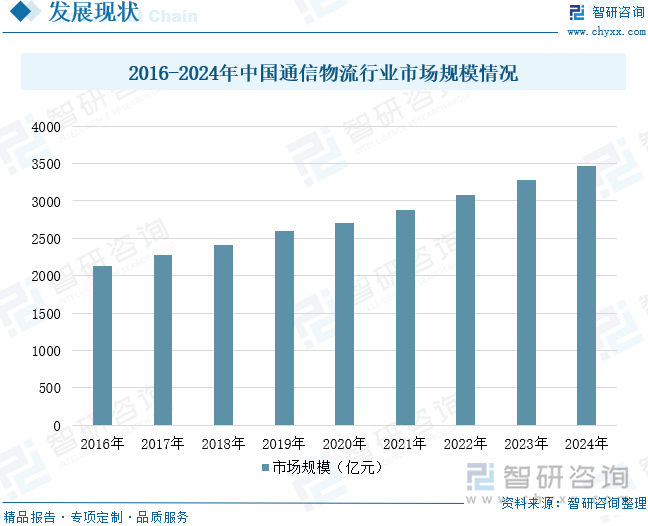

內容概況:通信物流需求的穩步增長和通信產業的持續增長,使得通信物流市場需求一直處於擴張的態勢。與此同時,隨著互聯網技術的進步和網絡資源的大規模使用,通信行業內部物流資源逐漸不能滿足自身需求,傳統物流模式難以適應通信行業對高時效性、高可靠性和高定製化的要求,為通信物流行業的轉型升級提供了巨大的市場空間和發展潛力。近年來,通信物流行業不斷提高物流效率,降低物流成本,帶動市場規模迎來快速增長。數據顯示,中國通信物流行業市場規模從2016年的2133.86億元增長至2023年的3274.49億元,年複合增長率為6.31%。預計2024年中國通信物流行業市場規模將達到3471.38億元。未來,隨著互聯網技術的快速普及和通信需求的增加,通信物流市場規模將繼續增長。

相關上市企業:中國通信服務(00552)、(601598)、(000063)、(000938)、(000988)、小米集團-W(01810)、(002049)、(600584)、(002475)、(002241)等。

相關企業:中國物資儲運集團有限公司等。

關鍵詞:通信物流、發展曆程、社會物流總額、市場規模

一、通信物流行業概述

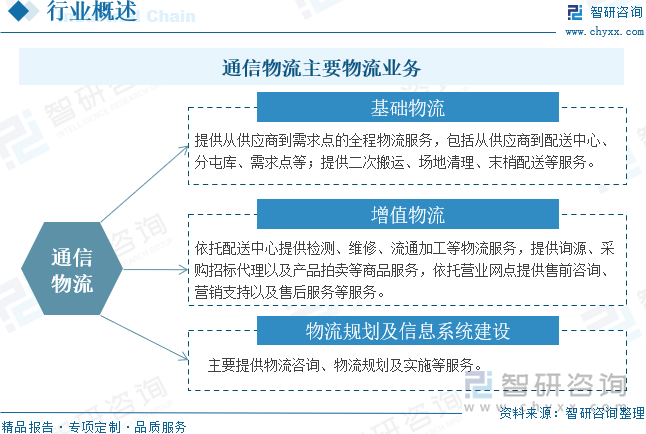

通信物流行業是承接通信運營商的第三方物流行業,主要負責通信運營商的供應鏈物流相關事務,其主要物流業務有基礎物流、增值物流及物流規劃及信息係統建設。其中,通信物流行業收入主要來源為基礎物流。通信物資主要為核心網設備、IT硬件、傳輸設備、有線接入設備、管線和無線設備六大類,其中有空間占用大的光纜、電腦等,也有空間占用小的路由器、主板等,具有種類繁多、物資差異化大的特點。通信物流由於承接通信運營商基礎物資,物流覆蓋全國省市,具有運輸量大、運輸距離長的特點。

二、通信物流行業發展曆程

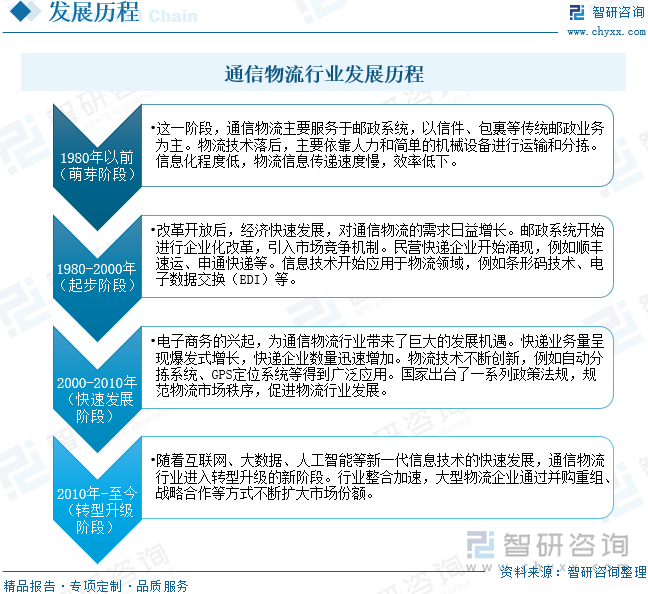

中國通信物流行業發展曆程包括1980年以前的萌芽階段、1980-2000年的起步階段、2000-2010年的快速發展階段以及2010年-至今的轉型升級階段。在萌芽階段,通信物流主要服務於郵政係統,以信件、包裹等傳統郵政業務為主。物流技術落後,主要依靠人力和簡單的機械設備進行運輸和分揀。信息化程度低,物流信息傳遞速度慢,效率低下。改革開放後,經濟快速發展,對通信物流的需求日益增長。郵政係統開始進行企業化改革,引入市場競爭機製。民營快遞企業開始湧現,例如順豐速運、等。信息技術開始應用於物流領域,例如條形碼技術、電子數據交換(EDI)等。進入21世紀,電子商務的興起,為通信物流行業帶來了巨大的發展機遇。快遞業務量呈現爆發式增長,快遞企業數量迅速增加。物流技術不斷創新,例如自動分揀係統、GPS定位係統等得到廣泛應用。國家出台了一係列政策法規,規範物流市場秩序,促進物流行業發展。2010年以來,隨著互聯網、大數據、人工智能等新一代信息技術的快速發展,通信物流行業進入轉型升級的新階段。行業整合加速,大型物流企業通過並購重組、戰略合作等方式不斷擴大市場份額。

三、通信物流行業相關政策

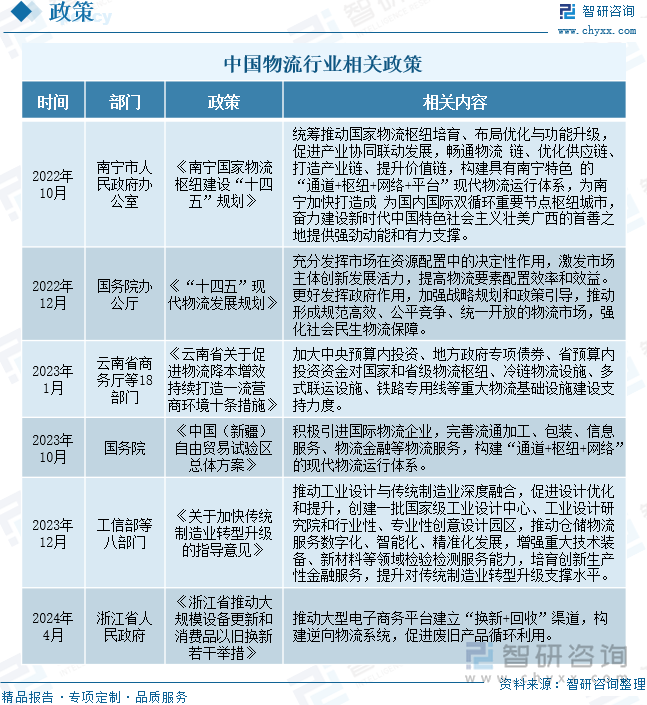

物流行業是組成我國國民經濟體係的重要基礎,也是實現現代化強國之路的重要支撐,是綠色低碳發展的重要領域。近些年以來,國家不斷推動我國物流產業的發展,提出發展智能物流建設,國家對物流行業的高質量發展高度重視。例如,2023年12月,工信部等八部門印發《關於加快傳統製造業轉型升級的指導意見》,推動工業設計與傳統製造業深度融合,促進設計優化和提升,創建一批國家級工業設計中心、工業設計研究院和行業性、專業性創意設計園區,推動倉儲物流服務數字化、智能化、精準化發展,增強重大技術裝備、新材料等領域檢驗檢測服務能力,培育創新生產性金融服務,提升對傳統製造業轉型升級支撐水平。2024年4月,浙江省人民政府印發《浙江省推動大規模設備更新和消費品以舊換新若幹舉措》,提出要推動大型電子商務平台建立“換新+回收”渠道,構建逆向物流係統,促進廢舊產品循環利用。

三、通信物流行業產業鏈

通信物流行業產業鏈上遊為通信設備製造和原材料供應,是通信物流的基礎支撐部分。通信設備製造商包括通信網絡設備(如基站、光纜、交換機等)和終端設備(如手機、路由器等)的生產商;原材料供應商提供通信設備製造所需的原材料,如芯片、電子元器件、塑料、五金件等,這些原材料的質量和供應穩定性直接影響通信設備的生產效率;軟件與技術支持提供通信設備所需的操作係統、網絡協議、通信技術(如5G、物聯網等)支持。產業鏈中遊是通信物流的核心部分,主要包括通信網絡運營和物流服務。產業鏈下遊為通信產品的銷售和最終用戶的服務。通信產品銷售商包括手機專賣店、電商平台、通信服務代理商等,負責通信終端設備(如手機、路由器)和通信服務套餐的銷售。最終用戶包括個人用戶和企業用戶,使用通信設備和服務滿足日常生活和業務需求。

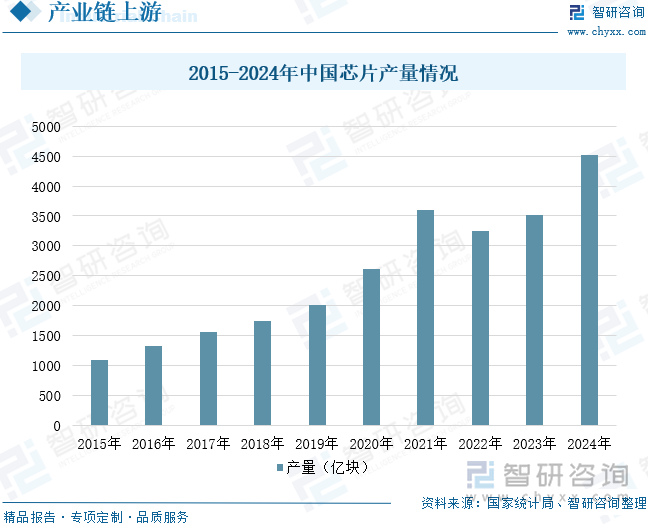

芯片作為通信設備的核心組件,負責數據處理、信號傳輸和網絡控製等功能,近年來在中國的發展備受關注。近年來,得益於國家政策的積極支持,中國政府實施了多項扶持措施,包括設立專項基金、提供稅收優惠以及加大人才引進力度等。與此同時,受疫情影響,國內居家辦公人士數量增長,帶動國內對電子產品的需求上升,2021年中國芯片產量達到3594億塊,同比增長37.54%。2022年中國電子信息製造行業進入調整階段,主要是疫情尚未觸底解封,但複工跡象十分明顯,因此電子產品的需求開始有所減弱。進入2024年,廣東、和廣東駿亞電子在內的幾家中國PCB製造商在泰國和越南等東南亞國家設立工廠,帶動中國芯片產量增長。數據顯示,2024年中國芯片產量達到4514億塊,同比增長28.46%。

相關報告:智研谘詢發布的《中國通信物流行業發展形勢分析及投資策略研究報告》

四、通信物流行業發展現狀

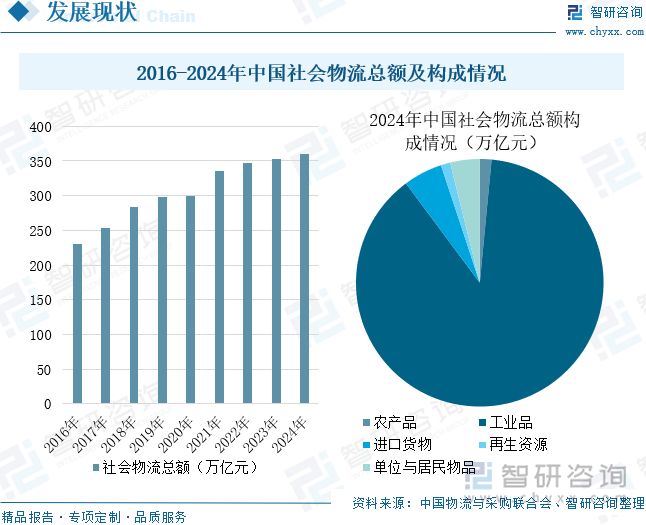

近年來,物流運行總體平穩,社會物流總額增速穩中有升。中國物流與采購聯合會數據顯示,2024年全國社會物流總額360.6萬億元,同比增長5.8%,增速比2023年提高0.6個百分點。物流運行總體平穩、穩中有進,物流需求有所回暖。從社會物流總額結構看,物流需求結構隨經濟結構調整、產業升級同步變化。工業物流總體穩中有進,國際進口物流增長,民生消費物流保持平穩增長。產業升級帶來的高技術製造物流需求發展趨勢向好,引領帶動作用增強。2024年物流總額5.5萬億元,同比增長4.0%;工業品物流總額318.4萬億元,增長5.8%;進口貨物物流總額18.4萬億元,增長3.9%;再生資源物流總額4.4萬億元,增長15.7%;單位與居民物品物流總額13.9萬億元,增長6.7%。通信物流作為社會物流的組成部分之一,隨著社會物流總額的增長,通信設備和終端產品的需求不斷增加,推動了通信物流市場的擴大。

通信物流需求的穩步增長和通信產業的持續增長,使得通信物流市場需求一直處於擴張的態勢。與此同時,隨著互聯網技術的進步和網絡資源的大規模使用,通信行業內部物流資源逐漸不能滿足自身需求,傳統物流模式難以適應通信行業對高時效性、高可靠性和高定製化的要求,為通信物流行業的轉型升級提供了巨大的市場空間和發展潛力。近年來,通信物流行業不斷提高物流效率,降低物流成本,帶動市場規模迎來快速增長。數據顯示,中國通信物流行業市場規模從2016年的2133.86億元增長至2023年的3274.49億元,年複合增長率為6.31%。預計2024年中國通信物流行業市場規模將達到3471.38億元。未來,隨著互聯網技術的快速普及和通信需求的增加,通信物流市場規模將繼續增長。

五、通信物流行業企業格局和重點企業分析

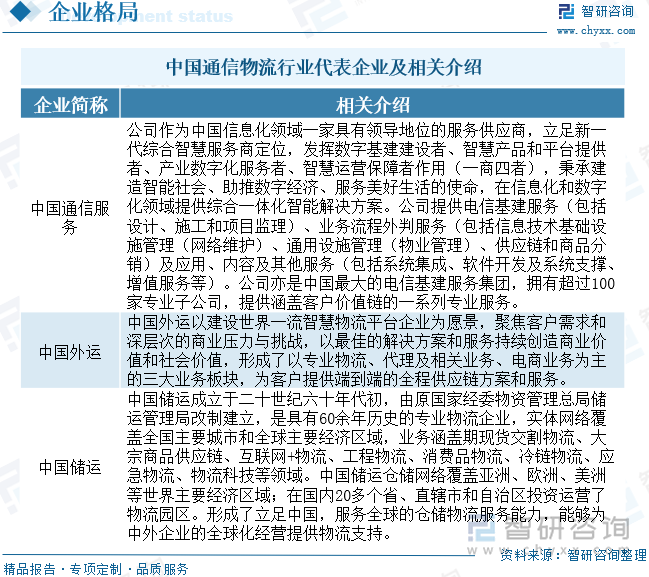

通信設備企業的物流外包應用範圍相對較窄,目前主要集中在少部分的生產外包,大部分服務外包集中在倉儲運輸方麵。目前,我國通信物流行業重點企業有中國通信服務股份有限公司、中國外運股份有限公司和中國物資儲運集團有限公司。

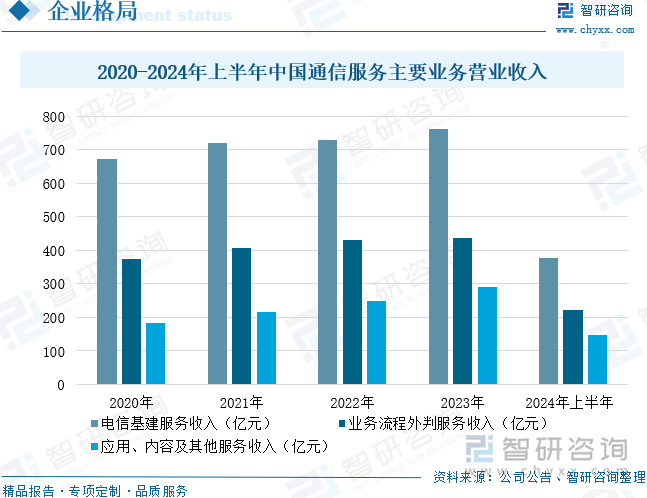

1、中國通信服務股份有限公司

中國通信服務股份有限公司作為中國信息化領域一家具有領導地位的服務供應商,立足新一代綜合智慧服務商定位,發揮數字基建建設者、智慧產品和平台提供者、產業數字化服務者、智慧運營保障者作用(一商四者),秉承建造智能社會、助推數字經濟、服務美好生活的使命,在信息化和數字化領域提供綜合一體化智能解決方案。公司提供電信基建服務(包括設計、施工和項目監理)、業務流程外判服務(包括信息技術基礎設施管理(網絡維護)、通用設施管理(物業管理)、供應鏈和商品分銷)及應用、內容及其他服務(包括係統集成、軟件開發及係統支撐、增值服務等)。公司亦是中國最大的電信基建服務集團,擁有超過100家專業子公司,提供涵蓋客戶價值鏈的一係列專業服務。數據顯示,2024年上半年,中國通信服務電信基建服務收入為376.66億元,同比下降0.06%;業務流程外判服務收入為221.62億元,同比增長1.99%;應用、內容及其他服務收入為145.83億元,同比增長6.04%。

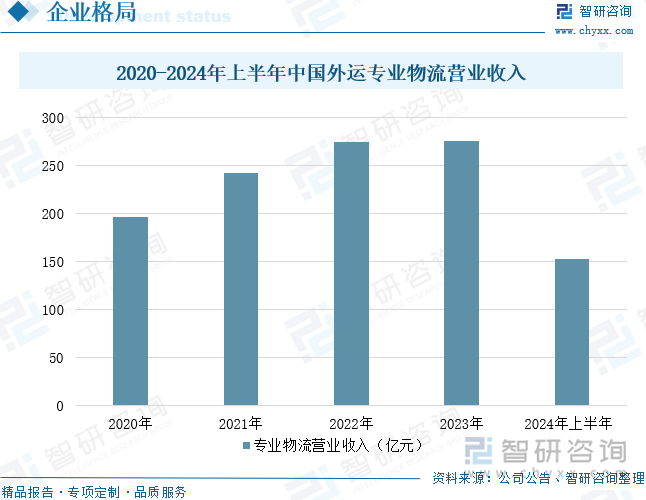

2、中國外運股份有限公司

中國外運股份有限公司是招商局集團物流業務統一運營平台和統一品牌。2003年2月13日在香港聯合交易所上市,2019年1月18日在上海證券交易所上市,是“A+H”兩地上市公司(股票代碼:00598.HK,601598.SH)。根據全球物流業權威雜誌《Transport Topics》2024年公布的全球海運/空運貨代50強榜單,中國外運海運貨代位居全球第二、亞洲第一;空運貨代位列全球第五、亞洲第一。中國外運以建設世界一流智慧物流平台企業為願景,聚焦客戶需求和深層次的商業壓力與挑戰,以最佳的解決方案和服務持續創造商業價值和社會價值,形成了以專業物流、代理及相關業務、電商業務為主的三大業務板塊,為客戶提供端到端的全程供應鏈方案和服務。數據顯示,2024年上半年,中國外運專業物流營業收入為152.14億元,同比增長3.02%。

六、通信物流行業發展趨勢

1、雲計算和大數據技術的應用

雲計算和大數據技術正在深刻改變通信物流行業的運營模式。的收集、存儲和分析成為可能,為企業提供精準的市場洞察和決策支持。通過分析曆史數據和實時信息,雲計算平台可以優化倉儲布局、運輸路線和配送計劃,降低物流成本,提高資源利用率。同時,大數據技術可以預測市場需求、貨物吞吐量和潛在風險,幫助企業提前製定應對策略,提高運營效率和服務質量。

2、自動化和智能化技術的推廣

自動化和智能化技術正在通信物流行業廣泛應用,從倉儲、運輸到配送環節,機器正在逐步替代人工,提高作業效率和準確性。在自動化倉儲環節,自動化立體倉庫、智能分揀係統和搬運等技術的應用,可以實現貨物的自動存取、分揀和搬運,提高倉儲效率和空間利用率。在無人駕駛環節,無人駕駛卡車、無人機配送等技術的應用,可以降低人力成本,提高運輸效率,特別是在偏遠地區和特殊場景下優勢明顯。

3、網絡化運營模式的興起

網絡化運營模式正在成為通信物流行業的發展趨勢,企業之間通過信息共享、資源整合和業務協同,構建互利共贏的物流生態圈。物流平台整合上下遊資源,為貨主、物流企業和司機提供信息對接、交易撮合和增值服務,提高物流效率,降低交易成本。同時,物流企業之間通過組建聯盟、共享網絡和資源,拓展服務範圍,提升市場競爭力。此外,物流企業與金融、保險、科技等企業合作,構建物流生態係統,為用戶提供一站式解決方案。

以上數據及信息可參考智研谘詢(www.chyxx.com)發布的《中國通信物流行業發展形勢分析及投資策略研究報告》。智研谘詢是中國領先產業谘詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定製服務等一站式產業谘詢服務。您可以關注【智研谘詢】公眾號,每天及時掌握更多行業動態。

本文采編:CY401

智研谘詢 - 精品報告

《2025-2031年中國通信物流行業發展形勢分析及投資策略研究報告》共十一章,包含中國通信物流行業SWOT分析,中國通信物流行業重點企業分析,2025-2031年中國通信物流行業發展趨勢分析等內容。

如您有其他要求,請聯係:在線谘詢

文章轉載、引用說明:

智研谘詢推崇信息資源共享,歡迎各大媒體和行研機構轉載引用。但請遵守如下規則:

1.可全文轉載,但不得惡意鏡像。轉載需注明來源(智研谘詢)。

2.轉載文章內容時不得進行刪減或修改。圖表和數據可以引用,但不能去除水印和數據來源。

如有違反以上規則,我們將保留追究法律責任的權力。

版權提示:

智研谘詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯係我們,我們將及時與您溝通處理。聯係方式:gaojian@chyxx.com、010-60343812。